- 在会计看来,企业一辈子其实只做了三件事:经营、投资和融资。

- 所以说,无论是什么行业的企业,无论它从事什么业务,无论它处在什么样的发展阶段,都可以把它的日常经济活动抽象成这样一个过程,一个从现金开始,转了一圈又回到现金的过程。这个过程周而复始,循环往复,在整个过程当中,经营、投资、融资三项活动始终在不断地交替进行。

- 我们必须要知道,本金现在都成了什么,它们现在的价值如何,是不是还保持着原来的价值。因此,我们就需要有一张能描述这些问题的财务报表,这张财务报表就是资产负债表。

- 资产和费用之间有一个很大的共同之处,就是都得花钱。但如果这笔钱可以换来一个对将来有用的东西,那它就是资产。如果这笔钱花完就完了,那它就是费用。

- 各项流动资产在资产负债表中是按照它们各自转换为现金的速度来排序的。

- 流动资产与非流动资产的差异就在于是否能在一个循环之内就将自己完全变为现金。

- 固定资产不仅必须满足使用时间长这一条件,它还需要具有较高的价值。

- 在中国,由于企业和个人都不能拥有土地所有权,只能拥有使用权,所以土地使用权就变成了一项无形资产。

- 按照历史成本的原则,只有花了的钱才能记在账上。这是历史成本的第一层含义。

- 在历史成本的计价体系下,增加资产价值的唯一途径是发生一个新的交易,这是历史成本原则的第二层含义。

- 在中国,股本必须等于注册资本。当股东实际投入的资金比注册资本多,那多出来的这块,就是所谓的资本公积。

- 简单来说,盈余公积是法律不让我们分配的利润,而未分配利润是企业自己不想分的利润。

- 中国的公司法规定,一个公司有了盈利之后,必须留存至少 10% 作盈余公积。

- 盈余公积是一个有“中国特色”的项目。在世界上的其他国家,可能没有这个规定。

- 资产负债表左边说的是,钱被拿去做什么了。

- 资产等于负债加上股东权益就是资产负债表上最基础的逻辑关系,也是整个会计学当中最基础的逻辑关系,我们将之称为“会计恒等式”。

- 资产负债表只能描述制表时企业的财务状况。

- 资产负债表是一个时点的概念,它只是给企业拍了张照片。

- 获取利润的第一步是什么?—— 营业收入 - 营业成本 = 毛利

- 看懂资产负债表,能得知投入的本金是否得到保障;而看懂利润表,则能得知投入的本金有没有赚到钱。

- 获取利润的第二步是什么?—— 营业收入 - 营业成本 - 营业税金及附加 - 营业费用 - 管理费用 - 财务费用

- 价内税(Tax Included in Price):税金包含在商品价值或价格之内的税。

- 价外税(Tax Excluded in Price):税款不包含在商品价格内的税,价税分列的税种。

- 获取利润的第三步是什么?—— 营业收入 - 营业成本 - 营业税金及附加 - 营业费用 - 管理费用 - 财务费用 - 资产减值的损失 + 公允价值变动的收益 + 投资收益 = 企业的营业利润

- 获取利润的第四步是什么?—— 到这里基本可以计算出一家企业在一定时间内到底赚到了多少钱:“营业利润 + 营业外的收入 - 营业外的支出 + 补贴收入 + 汇兑损益(视该企业是否有外贸业务而定)= 利润总额”

- 获取利润的最后一步是什么?—— “利润总额 - 所得税 = 企业净利润”,企业净利润即是企业所赚到的钱。

- 资产负债表是一个时点的概念,而利润表则是一个时段的概念。

- 如果说资产负债表是给整个公司的财务状况拍了一张照片的话,那么利润表就是给这家公司的盈利状况录了一段视频。

- 利润不等同于现金流。

- 不能简单地把马利润增加看成业绩提升的表现。事实上,毛利润的提升不一定由业绩提升引起,还有可能是因为产成品库存增加。如果产成品库存积压的同时,毛利润也提升了,那么这个毛利润的提升其实是不可信的。这种现象在高固定成本的重资产行业会格外突出。

- 同样,如果一家企业同时发生了毛利润减少和产品库存减少的情况,那么,这个毛利润的减少也不是真实的。因为如果卖掉了去年的库存,就会由去年的生产成本转化为今年的营业成本,今年的毛利润也就少了。但事实上,对企业来说,减少库存无疑是大大的好事。

- 企业通过自己的研究获得的技术,如果不申请专利,不会得到半点在无形资产这一项上体现的机会;我们在报表上看到的那些技术,多半是买别人的。

- 既然出现了把自创技术放在费用当中和无形资产当中两种记录方式,那我们就要评估一下这两种方式的优劣了。一般来说,一家利润高的公司更愿意把它记在费用里,这样可以减少自己的税收支出;但对于一些在经营上有困难,或是尚且处在创业阶段的企业来说,这样做就会显得它们的资产很少,利润很低,它们可能就更愿意把它记在无形资产里,让自己的财务报表好看一些。

- 这就是利润表和资产负债表最直接、最表面的联系了 —— 利润表当中的一部分利润有可能被归入资产负债表中的未分配利润这一项,未分配利润将两张表联系在一起。

- 利润表是主要描述经营活动的一种财务报表。

- 资产负债表虽然与经营活动有那么一点点的关系,但和投资、融资才算是真正的“血亲”。

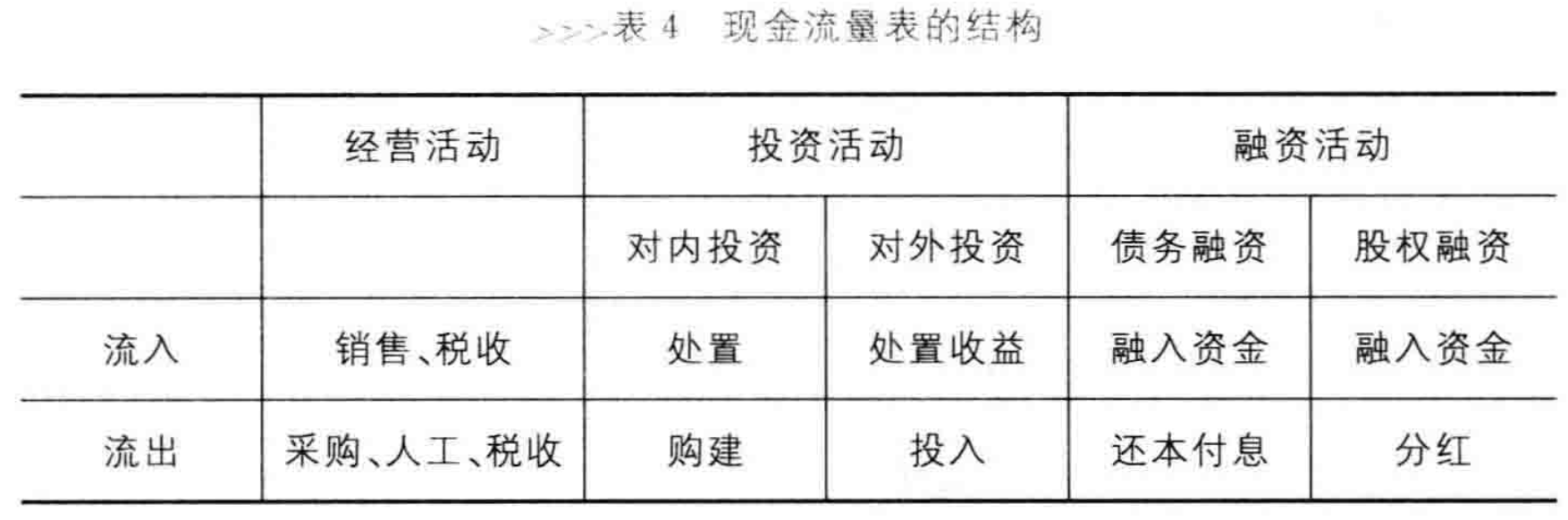

- 现金流量表既涵盖了企业经营活动的现金流,也包含了企业投资和融资活动的现金流,也就是说,它把企业的经营、投资、融资活动又重新描述了一遍。看上去,现金流量表似乎做了一件重复的事儿。其实不然,不同于资产负债表和利润表,现金流量表是站在风险的角度,揭示企业的风险状况和持续经营的能力。

- 的确如此,这三张报表实际上是站在两个不同的角度。在第一个维度上,现金流量表描述了一家企业能否生存下去,即所谓风险的视角;在第二个维度上,资产负债表和利润表则展示了倘若这家企业能够继续生存它将是什么样子 —— 有多少家底,又有多少利益 —— 即所谓收益的视角。

- 银行从来都不希望企业还不起钱,也不希望看到任何一家企业通过变卖自己的资产来还债,它希望企业手头永远有大量的现金。在这个角度上,银行最关心的当然是现金流量表,而非资产负债表。

- 利润表将可持续的利润(经营利润)和不可持续的利润(营业外收入、补贴收入、汇兑利益)分别列示,不仅能展示企业现在赚了多少钱,还能使读报表的人形成对企业未来盈利的预期。所以,如果一个投资者想知道这家企业未来的盈利状况如何,就应该求助于利润表。

- 购买一家公司相当于购买了它的股东权益,因为收购使你取代了原有股东而成为这个公司的新股东,所以你买下的是股东权益。既然成为这家公司的新股东,显然,你最该关注股东权益,而关注股东权益当然就要关注资产负债表了。

- 由于“股东权益 = 资产 - 负债”永恒成立,购买股东权益也就意味着同时购买了这家公司的资产与负债。

- 总资产报酬率(Return on Assets):又称总资产利润率,总资产回报率、资产总额利润率,英文缩写 ROA,用以评价企业运用全部资产的总体获利能力。

- 投资回报率(Return on Investment):英文缩写 ROI,通过投资而应返回的价值,企业从一项投资性商业活动的投资中得到的经济回报。

- 净资产收益率(Return on Equity):又称净资产利润率,英文缩写 ROE,指利润额与平均股东权益的比值。该指标越高,说明给股东(所有者)带来的收益越高;该指标越低,说明企业股东(所有者)的获利能力越弱。该指标体现了自有资本获得净收益的能力。

- 用流动资产除以流动负债所得到的流动比率来衡量企业的短期偿债能力

- 资产负债率(Liability / Asset Ratio):又称财务杠杆(Financial Leverage),是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。

- 对上市公司的分析表明,中国上市公司的平均财务杠杆水平维持在 45% 左右。

- 一个企业的战略定位通常被归纳为两种:第一种是成本领先战略。也就是薄利多销。它的财务表现就是低毛利而高周转。因此,成本领先战略是一种主动牺牲效益来换取效率的战略,是一种效率制胜的战略。

- 成本领先战略(Overall Cost Leadership):企业通过降低自己的生产和经营成本,以低于竞争对手的产品价格,获得市场占有率。

- 第二种战略叫作差异化战略。走差异化路线的企业一定都是高毛利低周转率的。差异化战略是一种通过牺牲效率来换取效益的战略,与成本领先战略是完全不同的战略。

- 差异化战略(Differentiation / Differentiation Strategy):为使企业产品、服务、企业形象等与竞争对手有明显的区别,以获得竞争优势而采取的战略。这种战略的重点是创造被全行业和顾客都视为独特的产品和服务,是使企业获得高于同行业平均水平利润的一种有效的竞争战略。

- 所谓战略其实就是策略性地舍弃一个方面去换取另一个方面。

- 影响财务数据的因素无非就是行业大环境、企业战略定位和战略执行能力。

- 如果从超额收益率大于 0,那这家公司的投资资本回报率便是几个的,反之则不及格。

- 超额收益率(Excess Return):超过正常(预期)收益率的收益率,它等于投资资本回报率减去投资资本成本。

- 用脚投票(Voting by Foot):资本、人才、技术流向能够提供更加优越的公共服务的行政区域。在市场经济条件下,随着政策壁垒的消失,用脚投票挑选的是那些能够满足自身需求的环境。

- 经济利润是把股东和债权人这两部分资本都扣除之后的余额,即扣除行业平均盈利水平后公司额外赚的那部分钱。由于行业平均盈利水平是股东在哪儿都可以赚到的钱,因此经济利润比行业平均多出来的部分,才是这家公司真正为股东赚到的钱。

- 从短期来说,赚钱是有证的经济利润;从长期来说,赚钱是为股东创造价值。

- 要判断一家企业的经营情况如何,我们最需要关注的是它的投资回报,也就是总资产报酬率。投资回报由两方面因素决定,一是企业的效益,二是企业的效率。

- 造纸行业每一万吨产能需要一个亿人民币的投资

- 对未来有用的支出实际上是一个资产,通常会出现在资产负债表上;和现在有关的支出则是一个费用,会出现在利润表上。

- 在现金流量表上,我们不需要考虑这个支出跟未来有没有关系;而在资产负债表和利润表构成的体系当中,我们则以经济活动是否与未来有关为标准,将它们各自反映在两张报表上。

- 从这个角度来说,利润是比现金流更重要的信息来源。

- 当一个企业早于巨大风险的时候,关注风险是第一位的,现金流对它来说更重要;当企业经营活动的风险在相对可控的范围内时,利润就显得更为重要。

留言